Redacción ‘MS’- A pesar de unas ligeras caídas en la producción de papel y cartón y de la celulosa a raíz de la pandemia, la industria papelera española fue capaz de mantener los niveles de actividad y empleo en 2020 mientras Europa sufría unas caídas mucho más acusadas.

Según el último informe sobre el sector del papel en España, realizado por Solunion, la compañía de seguros de crédito, de caución y de servicios asociados a la gestión del riesgo comercial, esta tendencia se ha mantenido durante el año pasado, acorde a los últimos datos disponibles a cierre de noviembre de 2021, que muestran una evolución positiva en la producción del país creciendo un +6,3%, por encima del +5,6% de la media europea.

Los papeles que más han crecido son, precisamente, los que más sufrieron durante la pandemia: papel prensa e impresión y escritura (+14 %) al igual que otros papeles y papeles especiales (+16 %). Asimismo, el cartón ondulado y el papel higiénico también han presentado un aumento de producción del +5,5% y del +1,7%, respectivamente.

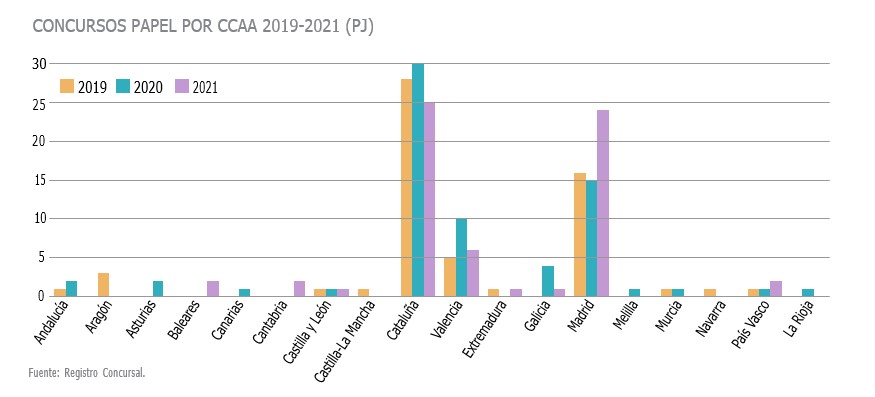

Estos buenos datos invitan al optimismo en el sector, especialmente cuando se observa el volumen de insolvencias en las empresas papeleras, cuyo número de concursos declarados ha descendido un -1,15 % hasta los 68 procedimientos, una cifra que destaca si se tiene en cuenta que, en 2020, aumentaron un +17 %.

Así, los concursos en el sector se han comportado de forma positiva, con una variación muy por debajo de la media nacional, que ha cerrado 2021 con un incremento del +30 % en lo que a insolvencias se refiere. Por comunidades autónomas, Cataluña (25) y Madrid (24) son las que aglutinan la mayor parte de los concursos, seguidas de la Comunidad Valenciana (6).

Impacto de la pandemia en el sector y previsiones para 2022

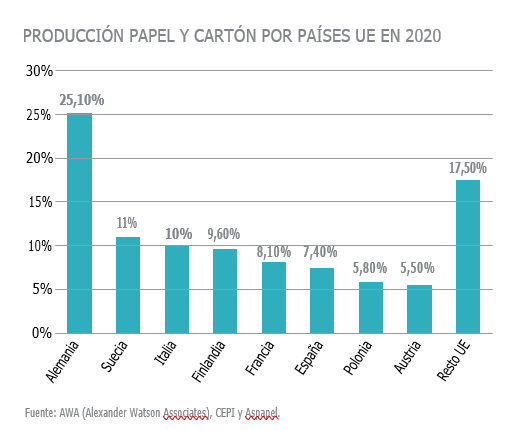

España se erige como el sexto productor europeo de papel y cartón, con una cuota del 7,4%, lo que indica el relevante peso de las empresas fabricantes de papel en el país. Actualmente, el sector aporta el 4,5% del PIB y el 18,5% del empleo industrial, dando trabajo a 16.637 personas y generando 80.000 puestos de forma indirecta.

“La producción total en nuestro país alcanzó en 2020 los 7,9 millones de toneladas. Mientras la pandemia hizo peligrar a algunas industrias, la papelera fue capaz de dar una sólida respuesta al mercado, a raíz de los picos de demanda provocados por el auge de los papeles higiénicos, demostrando así la fortaleza que tiene el sector en España, que ha sido capaz de garantizar en todo momento el suministro”.

Andrea Ferrer Pesudo, Analista de Riesgos Senior de Solunion.

A nivel mundial, el descenso en la producción de papel y cartón en 2019 (-1,8 %) y 2020 (-2,3 %) fue el resultado de cortes de producción y confinamientos, primero en China y luego en el resto del mundo, provocados por el brote de la COVID-19. Sin embargo, se espera que 2021 cierre con un crecimiento de la producción de hasta los 408,6 millones de toneladas (+1,4 %) y hasta los 416 millones en 2022 (+1,8 %), aún 4 millones por debajo del hito conseguido en 2018.

Así mismo, cabe mencionar que el auge de la digitalización ha frenado el crecimiento de los papeles de prensa, impresión y escritura en los últimos años. Su peso ha descendido del 40% en 2006 al 23% en 2020, lo que supone una reducción del uso de estos papeles en 60 millones de toneladas hasta los 94 millones. En contraposición, y también gracias al ascenso imparable del comercio electrónico, acelerado por la pandemia, el cartonaje se posiciona como el gran vencedor de la COVID-19. Para 2022, Solunion estima que un 63% de la producción mundial será cartón, seguido del papel de impresión y escritura en un porcentaje del 20% y papel tisú y papeles higiénicos en un 17%.

En un escenario de incremento de precios variables sin precedentes, las empresas de papel prensa, impresión y escritura han visto muy impactados sus márgenes al operar en sectores con demanda decreciente. En el caso de papeles higiénicos y sanitarios, las empresas fabricantes han tenido serias dificultades en trasladar precios al vender a clientes con fuerte poder negociador, como es el caso de la gran distribución. Por esa razón, Solunion vislumbra una reducción de -7 billones de dólares en los márgenes operativos de los fabricantes de papel para 2021. En este sentido, para 2022 se espera una estabilización en los precios y, por ende, en los márgenes operativos de los fabricantes de papel.

Oportunidades y riesgos de la industria

En los últimos años, el mercado del papel y cartón para envases y embalajes se ha mantenido en un rango de estabilidad del 41 %, mientras que los plásticos han ido ganando cuota de mercado, a expensas del metal, hasta alcanzar el 37 %. Con el incremento de los precios del etileno, así como el proceso en curso de sustitución de materiales hacia el papel por sus ventajas medioambientales, se espera una tendencia favorable hacia el consumo de los distintos papeles para envases y embalajes. Por otro lado, el precio de la celulosa ha crecido de forma vertiginosa desde inicios de 2021, tanto en Europa (+53 %) como en Asia (+47 %), a un nivel sin precedentes, por encima de los datos registrados en 2018, lo que coloca este encarecimiento como el principal factor de riesgo para la industria en 2021.

Puede accederse al Informe completo a través del siguiente enlace.