Redacción ‘MS’- Desde el año 2017, existe una tendencia de bajada en el número de concursos declarados en el sector azulejero tras un creciente interés por parte de sociedades de capital riesgo o los grandes operadores en adquirir compañías. Esta es una de las conclusiones extraídas del análisis elaborado por Solunion, la compañía de seguros de crédito, de caución y de servicios asociados a la gestión del riesgo comercial sobre el sector.

En el periodo comprendido entre 2017 y 2020 tuvieron lugar 17 concursos en el sector, de los cuales, un 71% se produjo en la Comunidad Valenciana. Por años, observamos que en 2017 se alcanzó el récord con un total de 7 concursos. Desde entonces, la tendencia ha sido claramente decreciente con 6 concursos en 2018, 3 en 2019 y tan solo uno en 2020.

Sector clave en España

La relevancia del sector en España es indiscutible, tal y como afirma Solunion en su comunicado. En 2019, solo la industria cerámica representaba el 2,7% del PIB Industrial Nacional, destacando el caso de la Comunidad Valenciana, donde su peso es todavía mayor y llegó a alcanzar el 14,4% del PIB industrial de la región. Asimismo, el sector azulejero tiene un importante efecto multiplicador en los proveedores del sector (de materias primas, de maquinaria, esmalteras, etc.) y en sus respectivas cadenas de aprovisionamientos: por cada euro de PIB directo del sector, aporta 2,1 de PIB; y por cada empleo directo del sector, aporta 2,8 empleos adicionales.

Asimismo, los primeros datos del azulejo español de este 2021 demuestran que se avanza tanto en exportación como en valor de producto. Al cierre del primer trimestre del año, el índice de producción industrial (IPI) de azulejos acumula tres meses en positivo y se sitúa en un crecimiento del 14,8% comparado con el primer trimestre de 2020.

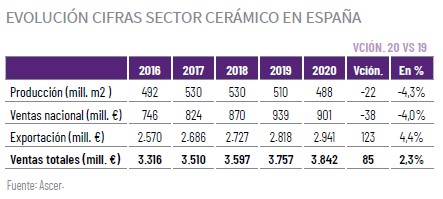

A nivel global, el sector azulejero español es el quinto productor mundial, segundo exportador por volumen y tercer exportador mundial por valor. Se trata de una industria altamente exportadora que demostró un elevado poder de resiliencia durante la pandemia, tras crecer un 4,4% interanual hasta casi los 3.000 millones de euros. Esto, a pesar de que la producción del ejercicio desempeñado en 2020 cerró en negativo, con un retroceso interanual del 4,3%.

Concentración del sector nacional

En el primer trimestre de 2021 destaca una recuperación de los pedidos desde el exterior y se prevé un horizonte de optimismo a corto y medio plazo, fruto de la actual tendencia al alza del sector que podría mantenerse durante los dos próximos ejercicios.

De manera adicional, la imposición de aranceles al mercado chino abre oportunidades a los actores españoles y el bajo coste de la financiación canaliza una mayor inversión. La política monetaria expansiva y el alargamiento del plazo de pago en las financiaciones con garantía ICO están permitiendo el mantenimiento de un buen nivel de liquidez en el sector. Todo ello ha canalizado más de 180 millones de euros de inversiones en 2020, y para 2021 ya hay previstas nuevas inversiones, por valor de 60 millones.

Por el contrario, la posible pérdida de competitividad por el elevado coste del gas natural, el transporte y los derechos de CO2 supone un auténtico desafío. En este contexto, el proceso de concentración se ha visto intensificado en los dos últimos años, acelerándose con la llegada de la pandemia. En abril de 2021, ocho grupos acumulaban ya el 60% de las ventas del sector.

Puede accederse al informe a través del siguiente enlace.